En 2008, hace diez años, cuando la gran crisis llega a España, las palabras startup y emprendedor se disparan en las búsquedas en Google. Si vinculas este dato a la tasa de paro te sale una gráfica interesante”. Javier García, responsable del área de Finanzas e Innovación del Instituto CIES y autor del blog sintetia.com, atesora una larga trayectoria al frente de compañías de inversión en jóvenes empresas tecnológicas. Pocos como él conocen las sombras del último gran paradigma del éxito empresarial. Recientemente ha volcado su experiencia en La burbuja emprendedora (Empresa Activa) un libro coescrito con Enrique González y que, con prólogo de Martín Varsavsky, pretende alertar de los riesgos de «una narrativa de éxito muy perniciosa, porque va directamente a las expectativas de la gente. De repente los emprendedores han sido la solución al paro y a la crisis».

Un poder político inerme para responder en el corto plazo a la coyuntura de la recesión fomentó ese discurso y le puso “alfombra roja”, como dijo Mariano Rajoy en 2011.

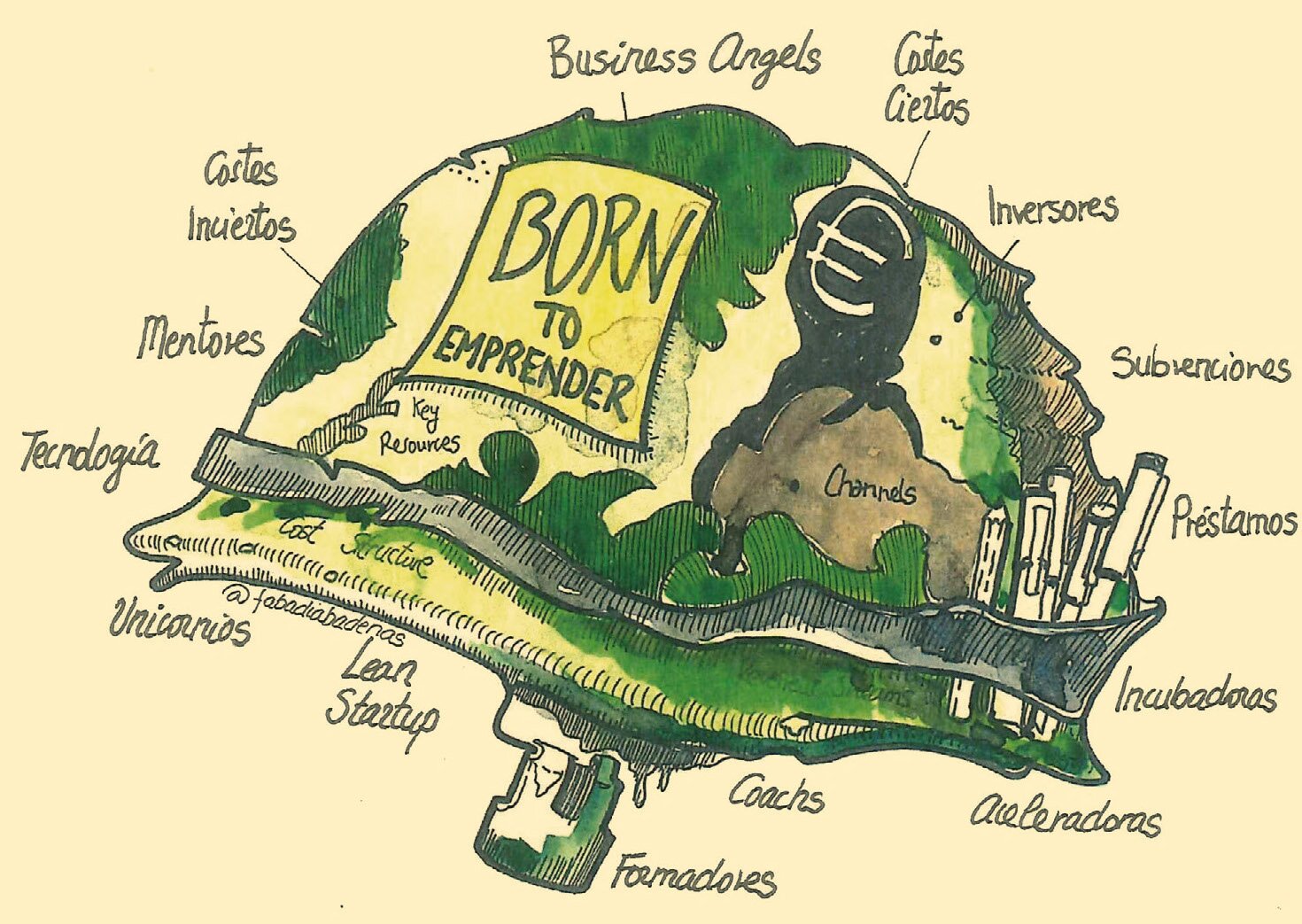

Y además ha sido muy fácil y muy barato. Montamos un edificio chulo, lo llamamos coworking, creamos toda un relato y empezamos a importar conceptos. Todo son unicornios [aquellas startups valoradas en al menos mil millones de dólares], mentoring, coaching, venture capital, business angels, incubadoras y aceleradoras. Puedes llenar una agenda yendo diariamente de evento en evento de emprendedores desde Cádiz a Asturias. Hemos fomentado todo esto, edulcorado por un relato inspirado en casos concretos como el de unos tíos que en una cafetería levantaron 250.000 euros, se llamaron Instagram y el que invirtió entonces vendió luego aquello por 72 millones.

La historia típica de toda burbuja.

En el capítulo inicial del libro cito una canción de Springsteen, American Land, en la que describe El Dorado americano: se decía que te caía el dinero en los bolsillos (Gold comes rushing out the rivers straight into your hands), que había caramelos en los árboles para los niños (the sweets, I hear, are growing on the trees), pero en la segunda parte de la canción cuenta cómo los que llegaron a Ellis Island terminaron asfaltando carreteras. En la fiebre del oro los que terminan ganando dinero son los que venden los picos y las palas. Y hoy hay mucha gente jugando con las expectativas de los emprendedores. Eso nos preocupa, y es una de las motivaciones del libro.

El dinero se está haciendo entonces con la financiación.

Y la formación. Están los mentores, personas que quiere un porcentaje de tu empresa por ayudar a que tu idea tenga éxito te factura por ello. Igual que los coaches y los formadores. Todo muy anglosajonizado, pero al final se trata de individuos que quieren vivir de los emprendedores. Hay muchos libros fundamentales a la hora de emprender, con metodologías potentes para tratar de averiguar si tu idea puede funcionar antes de tomar decisiones irreversibles. Todo eso se está prostituyendo. Pero también hay emprendedores motivados con una gasolina muy preocupante que es la de levantar dinero, como se dice en el argot. Da igual dónde está el negocio cuando el negocio es conseguir financiación y vivir de ello. Hemos transmitido que todo esto es muy guay, pero la realidad es mucho más cruda. Quien emprende tiene que levantar una empresa, y una empresa es más que la suma de sus partes. Son contratos, son facturas. Esa es la cara B que nunca se cuenta. Asociamos futuro y emprendimiento a tecnología, y la tecnología es sólo una parte más, y no es nada si no resuelves una necesidad humana. Y ya empieza a haber inversores que sienten y dicen que les están tomando el pelo, que no van a invertir en un negocio donde el indicador fundamental es el número de usuarios porque cualquiera puede comprar usuarios. Hay quien cree que puede hacer dinero por tener raudales de tráfico, con métricas que además se compran, cuando la clave es la disposición a pagar del usuario, que alguien te compre algo.

¿Estamos ante un nuevo fenómeno especulativo equivalente al de las ‘puntocom’?

Entonces se perdió mucho dinero en bolsa, hasta mi madre invirtió y perdió con Terra, pero esto es diferente. Cuando inviertes en bolsa en cualquier momento puedes vender y hacer líquida tu inversión. Pero si metes 150.000 euros en un emprendedor, para recuperar la inversión alguien te tiene que comprar esa empresa o esa participación, y si la empresa va mal nadie va a hacerlo.

Con la gran @elena_arnaiz gracias por tanto apoyo

Pero en un contexto de baja rentabilidad y dinero barato ha habido mucha disposición a estos nuevos horizontes de inversión…

Hay una liquidez brutal en el mercado. Hay capital riesgo público apoyando capital riesgo privado, hay préstamos participativos de todos los colores, ayudas a los emprendedores por todos los lados, además del inversor privado que no veía alternativa en bolsa ni en instrumentos clásicos. Eso ha hecho que inversores aficionados estén perdiendo dinero. No se han dado cuenta de que esto es jugar a la ruleta rusa pero al revés: sólo hay una recámara vacía. Es invertir en algo que da igual que sea una ruina, que no facture un euro, pero que si vale diez y puedo venderlo cuando salga a bolsa por 20.000, como Snapchat, tengo un negocio. Ese es el negocio de un inversor. Pero cuando tú apuestas a eso y no hay una salida a bolsa o un posible comprador de tu compañía, la solución está en el juzgado. Hay mucho discurso público y asociativo: saquemos el dinero del ladrillo, invirtamos en los jóvenes que van a crear futuro. Eso está muy bien, pero hay que saber que invertir sólo en dos o tres compañías es disparar al aire. Un fondo profesionalizado recibe cientos de oportunidades de inversión que tú jamás vas a recibir. Hay quien está invirtiendo en esto y le está saliendo mal. Pero esto no es ningún titular. Nadie va a salir diciendo que ha perdido un millón invirtiendo en startups. Sale el titular de la empresa que se vendió por 80 millones a un fondo. Pero la realidad es que esa empresa estaba a dos meses de la quiebra y que si no llega a venderse se va al carajo. Hay fondos muy potentes de capital riesgo europeos, con profesionales formados en las mejores universidades, que están tomando decisiones de inversión y están perdiendo el 80 por ciento de las operaciones. Es un negocio de colas. Vas a perder mucho en muchas y a ganar mucho más en unas pocas, pero nadie te asegura que vayas a ganar. Puede pasar o no pasar.

Es una reproducción de las historias de especulación que llevamos escuchando toda la vida.

Exactamente. Comprar barato, vender caro. Edulcorado con la idea de apoyar a los jóvenes, que luego es un mito, porque muy pocas de las empresas rentables de Silicon Valley tienen fundadores por debajo de los 40 años. Es gente con experiencia previa y una gran capacitación. Se tiende a creer que la idea es lo más importante, pero como decía mi abuelo, ideas sin ejecución, ensoñación.

Es difícil resistirse al discurso dominante. Lo hemos visto con los comportamientos de millones de particulares durante la burbuja inmobiliaria.

Richard Thaler, el último premio Nobel de Economía, ha trabajado en esto precisamente. Nos comemos expectativas hasta el punto de tomar decisiones irracionales. Y a la vez cuando vienen mal dadas sobrerreaccionamos. Y es muy difícil pinchar esos estados de ánimo. Ni siquiera los reguladores se atreven a hacerlo. Pero ya empieza a haber signos de agotamiento. Muchos emprendedores que quieren vivir de los inversores están viendo que no son capaces, y muchos inversores que quieren vivir de los emprendedores están perdiendo mucho dinero. En los préstamos al emprendimiento hay niveles históricos de impagados porque no monetizan. Invertir en fase semilla es tremendamente arriesgado.

¿Hay algún déficit de regulación?

¿Hay algún déficit de regulación?

La anterior burbuja venía de la bolsa, y hay organismos que supervisan la bolsa. Pero este es un negocio muy privado, de sociedades limitadas, y por eso es muy difícil de regular. Más bien veo al Gobierno y a las instituciones con el discurso contrario. ¿El problema es crear una sociedad con 3.000 euros? Hagámoslo con un euro. ¿Tu problema es que no puedes pagar 300 euros de autónomo? Pongamos 50. ¿Que tardas un semana en crear una sociedad? Hágase en una hora. Facilitemos la creación exprés de compañías que no tengan capital, cuando uno de los mayores déficits que tiene España es que sus empresas están muy poco capitalizadas. En muchos países europeos, si reinviertes los beneficios en la compañía no pagas impuesto de sociedades. Aquí tenemos las empresas sin capitalizar en comparación con el resto de Europa y hemos creado los incentivos contrarios a tener empresas solventes. La clave es que las empresas crezcan, que tengan capital, que usen la deuda de manera racional. No incentive usted para que se endeuden, apliquen los gastos financieros y reduzcan beneficios o conviertan el gasto en activo.

¿Cómo se va a posar todo esto y qué consecuencias va a tener?

No somos de aterrizajes fáciles, por desgracia. Se empiezan a ver casos importantes de empresas que han levantado mucho dinero, que se esperaba mucho de ellas y que están cerrando. Pero el mayor problema que España puede tener con esto es precisamente que sobrerreaccionemos. Me da pavor que los que han empezado a invertir de forma no profesionalizada se retiren para siempre. A mí me importan tanto las empresas que creo que eso puede hacer daño e influenciar al que cree de verdad que puede construir un negocio. A mí me gustaría que fuera calando un discurso de rigor, de entrar con bisturí en la caja negra del riesgo, tomar las decisiones con sentido, diversificar, pero no dejar de apostar por la innovación. Hay otras formas de invertir que no sea la pura especulación. Hay que crear valor, y me gustaría que en los centros de empresa públicos y privados y en los ámbitos menos profesionales de inversión se empezara a reflexionar sobre esto. Yo quiero que haya gente solucionando problemas, pero lo que no quiero es que haya gente que crea que sin solucionar problemas y sin cubrir necesidades va a levantar dinero. Eso es humo.

BORJA MARTÍNEZ

Una versión de este artículo aparece publicada en el número 288, Extra Diciembre 2017 — Enero 2018, de la Revista LEER.